🔸#29 CAOS EN LOS MERCADOS: TRUMP PRESIONA Y ORIENTE ARDE

Análisis Fundamental Irán-Israel + Trump Desafía a Powell

En la newsletter de hoy:

Noticia de Interés: Trump desafía a Powell y mueve los mercados: posibles candidatos y consecuencias

Análisis Fundamental: Conflicto Irán-Israel: Impacto en el mercado del petróleo

GRÁFICOS Y RECURSOS DE INTERÉS

1. Noticias de Interés: Trump desafía a Powell y mueve los mercados: posibles candidatos y consecuencias

Durante la Cumbre de la OTAN en La Haya, este 25 de junio, el expresidente Donald Trump lanzó una fuerte señal al mercado financiero global al declarar que está evaluando “tres o cuatro” posibles reemplazos para Jerome Powell, actual presidente de la Reserva Federal (Fed), cuyo mandato expira en mayo de 2026.

Desde el estrado, Trump no dudó en calificar a Powell como “terrible”, reiterando críticas que ha sostenido desde su primer mandato por lo que considera un manejo excesivamente restrictivo de la política monetaria.

📆 ¿Un cambio anticipado en la Fed?

Aunque legalmente Trump no puede destituir a Powell antes del final de su mandato —excepto por causa justificada, como mala conducta—, informes de The Wall Street Journal, Investopedia y Reuters coinciden en que el expresidente está evaluando anunciar a su sucesor con mucha antelación.

La posible fecha: septiembre u octubre de este año, es decir, antes del cierre del tercer trimestre de 2025.

El movimiento tendría un claro objetivo: preparar a los mercados para un giro en la orientación de la política monetaria hacia una postura más acomodaticia y pro-recortes, en línea con las aspiraciones de crecimiento económico de un eventual segundo mandato de Trump.

👤 ¿Quién podría ocupar la silla de Powell?

Entre los nombres que más suenan como posibles sucesores están:

🔹Kevin Warsh, exgobernador de la Fed y con vínculos históricos con administraciones republicanas.

🔹Kevin Hassett, actual director del Consejo Económico Nacional y asesor clave en el primer mandato de Trump.

🔹Scott Bessent, actual secretario del Tesoro y figura con experiencia en mercados financieros.

🔹Christopher Waller, miembro actual de la Junta de Gobernadores de la Fed, conocido por posiciones dovish.

🔹David Malpass, expresidente del Banco Mundial, también vinculado al ala económica del Partido Republicano.

💹 Mercados al instante: reacciones inmediatas

Las palabras de Trump no pasaron desapercibidas para los mercados financieros.

Apenas minutos después de la declaración:

🔹El rendimiento del bono del Tesoro a 10 años bajó 2 puntos básicos, situándose alrededor del 4.26 %.

🔹El dólar se debilitó frente a una cesta de monedas extranjeras, tocando su nivel más bajo en tres años.

🔹El oro repuntó brevemente ante expectativas de una política monetaria más laxa y mayor presión inflacionaria.

🎯 ¿Qué significa esto para los inversores?

La posibilidad de un reemplazo anticipado de Powell —aunque sea solo nominal por ahora— marca una estrategia clara: Trump quiere moldear las expectativas de los mercados financieros y ejercer presión sobre la Fed incluso antes de asumir un segundo mandato (en caso de ganar las elecciones de noviembre de 2025).

Esto podría traducirse en:

🔹Mayor volatilidad en los mercados de bonos y divisas.

🔹Cambios en la curva de tasas de interés, anticipando una Fed más amigable con los recortes.

🔹Incremento en los activos sensibles a los tipos de interés, como acciones tecnológicas o criptomonedas.

Este episodio confirma una vez más lo sensible que es la Reserva Federal al entorno político, y cómo la narrativa —más allá de los hechos— puede mover profundamente los mercados.

(No olvides compartir esta publicación con tus amigos, colegas y familiares que también les interesen las finanzas)

2. Análisis Fundamental: Conflicto Irán-Israel: Impacto en el mercado del petróleo

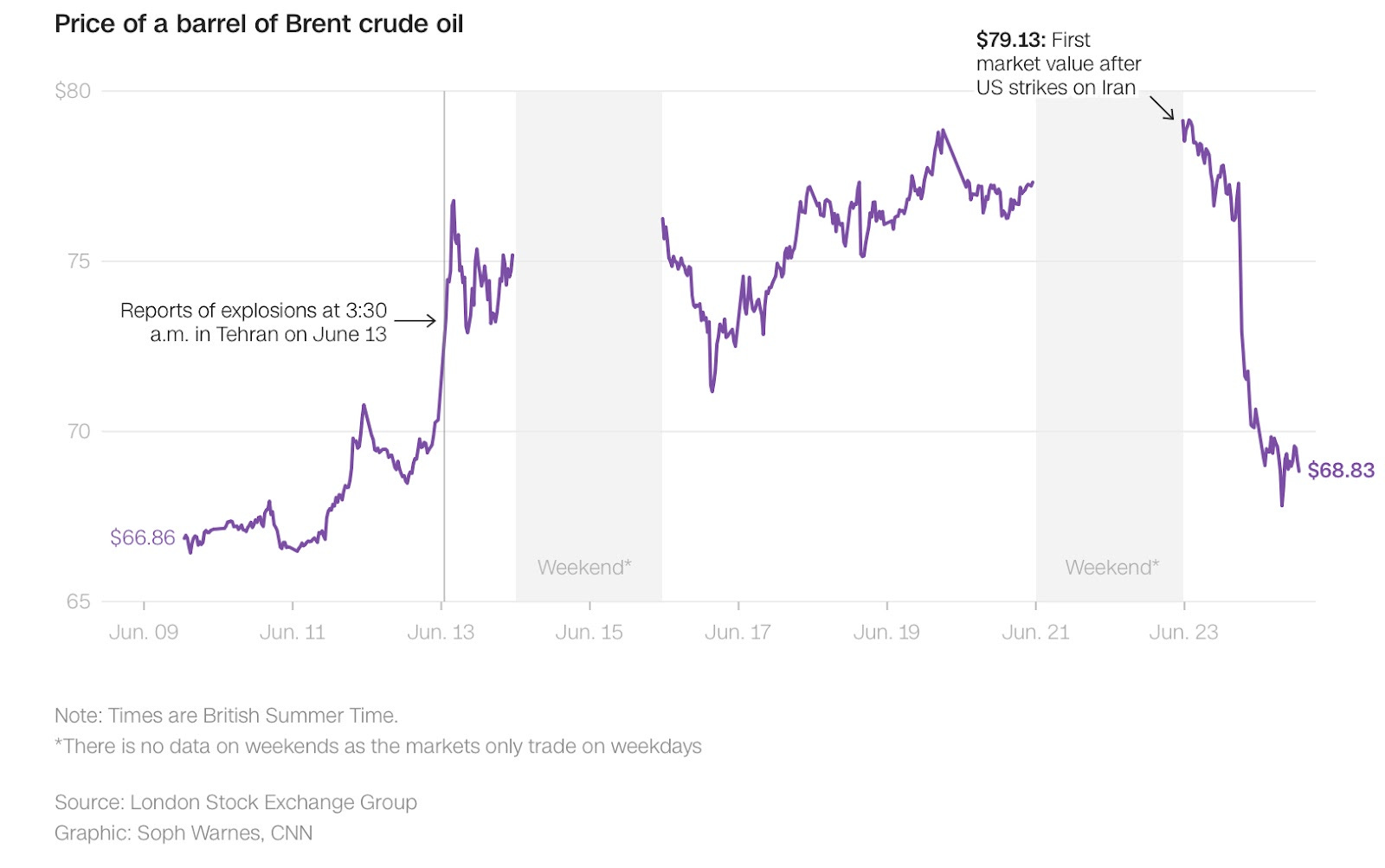

Mientras Irán comenzaba a lanzar misiles contra una base aérea estadounidense en Qatar el lunes, los traders de petróleo respondieron con rapidez — en ventas.

En apenas siete minutos desde el primer lanzamiento, alrededor de las 5:30 pm hora de Londres, el Brent (crudo de referencia internacional) empezó a caer.

Solo le tomó 20 minutos para que las pérdidas se acelerasen al 3%.

Para las 7:30 pm, el precio había retrocedido un 7,2%, hasta 71,48 dólares el barril, marcando su caída diaria más pronunciada en casi tres años.

Esta información permitió a los traders sacar dos conclusiones: los lanzamientos de misiles fueron en gran medida simbólicos, y la República Islámica, tras haber mostrado una respuesta a los ataques estadounidenses contra sus instalaciones nucleares, probablemente no escalaría más el conflicto atacando el activo más vulnerable de la región: su infraestructura petrolera.

El petróleo y el gas han continuado fluyendo sin obstáculos desde la región durante los enfrentamientos.

De hecho, Irán incrementó sus exportaciones de crudo, según la consultora energética Rystad, porque no podía refinar internamente tanto petróleo como de costumbre debido a las tensiones.

Esto refleja otra característica del mercado petrolero: los países comerciantes son a menudo hábiles en mantener el flujo de barriles incluso durante tumultos que harían huir a industrias de otro tipo.

La reacción del mercado el lunes reflejó su comportamiento de una semana antes: los precios del petróleo inicialmente subieron hasta un 5,5% tras los bombardeos israelíes sobre plantas de gas y depósitos de combustible iraníes, para luego desvanecerse esas ganancias en cuanto aparecieron señales de que Teherán buscaba negociaciones de paz.

Ambos episodios ilustran cómo, desde que empezaron los enfrentamientos, los traders han acotado su enfoque a una pregunta dominante:

¿Es más o menos probable que Irán amenace a los petroleros que atraviesan el Estrecho de Ormuz, el estrecho de 33 km de ancho que conecta a los productores del Golfo con los mercados globales?

Y es que, los saltos de precio provocados por conflictos geopolíticos suelen difuminarse rápidamente. Esta situación no equivale a la de Ucrania y Rusia, donde tuvimos que reorientar los flujos comerciales durante mucho tiempo.

“Si entiendes bien el mercado, tienes la posición a tu favor, estás ganando dinero y quieres cristalizar esa ganancia y vender”, afirmó.

A pesar de que el mercado había anticipado el inicio de la guerra (el precio del crudo subió antes del ataque inicial de Israel), el contexto general hizo que el mercado fuera reacio a apostar fuerte por un aumento de precios.

El mercado mundial del petróleo está bien abastecido, ya que el cartel OPEP+ había incrementado significativamente su producción en meses recientes, y los perforadores de lutitas en EE. UU. mantienen la producción estadounidense en máximos históricos.

Helima Croft, estratega de RBC, señaló que probablemente la Casa Blanca decidió no recurrir a la Reserva Estratégica de Petróleo ni siquiera en el punto álgido de las turbulencias recientes en el mercado energético porque los funcionarios “confiaban en que tenían otras fuentes de barriles disponibles en caso de una interrupción seria”.

La velocidad de la venta masiva en un mercado que típicamente se dispara ante cualquier signo de conflicto geopolítico sorprendió a muchos.

Incluso mientras los civiles buscaban refugio y los canales de televisión transmitían imágenes de misiles en el cielo nocturno, los operadores ya habían concluido correctamente que los ataques reducirían, en lugar de aumentar, las tensiones entre Estados Unidos, Israel e Irán.

“Está todo orquestado, sabemos que la base está vacía. Desde el 18 de junio sabía que la base estaba vacía”, dijo Jorge Montepeque en un mensaje de texto justo después de que comenzara el ataque el lunes.

“Ya hemos visto esta película antes”.

Desde el estallido de las hostilidades entre Israel e Irán, los operadores dicen que han estado pegados a las redes sociales y a la inteligencia de fuente abierta (OSINT) para interpretar los acontecimientos en tiempo real.

“Todos estamos en el mismo barco; todos seguimos cuentas de Twitter, fuentes OSINT, todo lo que se pueda, para darle sentido a lo que ocurre”, comentó un ejecutivo de una importante firma de trading de petróleo.

Por ejemplo, los operadores pusieron la mira en imágenes satelitales de la base aérea de Al Udeid en Qatar, que alberga a 10.000 tropas estadounidenses.

En dichas imágenes parecía evidente que Estados Unidos retiró sus aviones de Al Udeid días antes de su incursión aérea contra las instalaciones nucleares de Irán el pasado fin de semana, y antes de la respuesta de Teherán con los ataques del lunes.

Muchos analistas pronosticaban que el mundo acabaría inundado de crudo para finales de año, ejerciendo aún más presión a la baja sobre los precios.

“Todos siguen pensando que el petróleo va a caer a 50 o 60 dólares”, dijo Sen. “Una vez eliminado el riesgo, la gente vuelve a mirar los fundamentales”.

Un alto el fuego tentativo entre Irán e Israel, negociado por el presidente Donald Trump, desencadenó otra oleada vendedora el martes: el Brent cayó un 6,1% hasta apenas 67 dólares por barril, por debajo del nivel al que cotizaba antes de la guerra.

Analistas señalaron que las fluctuaciones de precios en el mercado también se han visto acentuadas por el posicionamiento en el mercado de opciones, derivados cuyo valor aumenta cuando el petróleo sube o baja hacia cierto precio preestablecido.

Debido a que los mercados del crudo estaban bajo presión antes del estallido del conflicto (por preocupaciones sobre alta oferta y demanda tibia), algunos productores habían comprado opciones de venta (“puts”) que pagan si el crudo cae.

Los dealers que vendieron esas opciones deben cubrirse vendiendo futuros –los contratos principales que determinan el precio global del petróleo– a medida que el precio se aproxima al nivel pactado en las opciones.

En el estallido del conflicto directo entre Israel e Irán, el mercado petrolero respondió de forma inesperada.

En lugar de dispararse ante la noticia de ataques con misiles, los precios del crudo cayeron abruptamente, ya que los operadores apostaron a la baja.

Apenas minutos después de que Irán lanza misiles contra la base aérea estadounidense de Al Udeid en Qatar, el Brent inició un descenso acelerado.

En el lapso de una hora, perdió más del 7% de su valor, registrando su mayor desplome intradía en casi tres años.

La razón detrás de esta reacción contraria a la intuición radica en que los traders, basándose en información de inteligencia abierta y movimientos militares, determinaron rápidamente que el impacto real sobre la oferta petrolera sería nulo.

Imágenes satelitales habían mostrado que EE. UU. vació de aeronaves la base de Al Udeid días antes, sugiriendo que los ataques iraníes eran simbólicos y no causarían bajas ni destrucción estratégica.

Con la infraestructura petrolera intacta y sin señales de un bloqueo del Estrecho de Ormuz (el “cuello de botella” por donde transita cerca de una cuarta parte del petróleo mundial), la prima de riesgo geopolítico se evaporó casi tan rápido como había surgido.

Este episodio reflejó un patrón observado durante todo el conflicto: cualquier subida de precios alimentada por el miedo fue efímera.

La semana previa, los precios del crudo habían subido más del 5% tras bombardeos israelíes en instalaciones energéticas de Irán, pero revirtieron la ganancia al confirmarse que Teherán buscaba moderación y posibles negociaciones.

El enfoque del mercado se redujo a una sola pregunta clave:

¿Arriesgaría Irán una escalada mayor atacando el Estrecho de Ormuz y, con ello, comprometiendo sus propias exportaciones de petróleo?

Mientras la respuesta siguiera siendo “probablemente no”, los operadores se mostraron dispuestos a vender cualquier repunte de precios.

Otra lección clara fue que, a diferencia de conflictos como la guerra en Ucrania (que desbarataron las rutas de suministro energético durante meses), esta confrontación no alteró los flujos físicos de petróleo.

De hecho, la región siguió exportando crudo con normalidad, a tal punto que Irán incrementó sus ventas de petróleo crudo al no poder refinar todo internamente.

Con la producción mundial al alza –impulsada por un OPEP+ que había ampliado su oferta y por una extracción récord de shale en EE. UU.–, el panorama de fondo era de exceso de suministro, no de escasez.

Por ello, muchos inversores apostaban a que, una vez pasado el susto, los precios retomarían su tendencia bajista fundamentada en la sobreoferta.

La culminación de la breve “guerra de 12 días” llegó con un alto el fuego negociado por Washington, lo que confirmó las expectativas de los operadores: no habría interrupciones en el flujo petrolero del Golfo.

En consecuencia, los precios profundizaron su caída hasta niveles inferiores a los previos al conflicto, aliviando el temor inicial en el mercado.

La sensación general era que ambos bandos habían agotado sus cartas –Irán no se arriesgaría a cerrar Ormuz, dañando principalmente a China, y Israel ya había conseguido neutralizar la amenaza nuclear de forma contundente–.

En resumen, el mercado petrolero navegó con sorprendente sangre fría esta crisis.

Los traders mostraron su capacidad para digerir información al instante, distinguir entre gestos bélicos simbólicos y riesgos reales para la oferta, y ajustar sus posiciones en consecuencia.

Esto, sumado a posiciones especulativas y coberturas que magnificaron los movimientos (ventas en cascada por coberturas de opciones, etc.), produjo sesiones de volatilidad extrema pero de corta vida.

Al final, predominó la percepción de que el conflicto no alteró los fundamentos de un mercado ampliamente abastecido, y la atención volvió rápidamente a las fuerzas clásicas de oferta y demanda.

⚠️ Implicaciones del evento en el mercado petrolero:

El manejo de este episodio por parte del mercado y su desenlace ofrece varias implicaciones clave para el sector energético y la economía global:

🔹Resiliencia ante choques geopolíticos: Los hechos demostraron que el mercado del petróleo puede absorber choques políticos si estos no conllevan interrupciones físicas de suministro. A diferencia de crisis pasadas, donde la mera amenaza bélica hacía escalar precios por miedo a cortes, en este caso la respuesta fue más mesurada. Los operadores evaluaron en tiempo real la verdadera dimensión del riesgo y ajustaron precios a la baja cuando vieron que no habría daño a la producción ni al transporte de crudo . Esto sugiere un mercado más resiliente y menos propenso a sobrerreaccionar ante titulares alarmantes, siempre que la infraestructura crítica permanezca a salvo.

🔹Importancia del Estrecho de Ormuz como barómetro: El Estrecho de Ormuz emergió, una vez más, como el “punto de apoyo” psicológico del mercado. Toda la volatilidad giró en torno a la probabilidad de una interrupción en ese canal estratégico. Que Irán no optara por bloquear Ormuz (lo cual habría cortado hasta una cuarta parte del suministro mundial de petróleo, según la AIE) fue interpretado como señal de que lo peor no ocurriría, eliminando de golpe la prima de riesgo en los precios . Incluso informes de Goldman Sachs habían advertido que un cierre prolongado del Estrecho podría llevar el crudo por encima de 100 dólares . La decisión de Teherán de mantener abierta esa arteria –posiblemente para no enemistarse con China, su principal comprador de crudo– calmó a los mercados y previno un shock energético mundial.

🔹Exceso de oferta global y estrategia de productores: El conflicto coincidió con un contexto de superávit de oferta en los mercados petroleros. Países clave del Golfo (Arabia Saudí, EAU, Kuwait, Irak, etc.) bombearon más crudo que en meses anteriores, en parte por compromisos de OPEP + de elevar cuotas y en parte para capitalizar precios más altos durante la crisis . Irán, irónicamente, alcanzó su mayor producción en 7 años –más de 3,5 millones de barriles diarios– a pesar de casi dos semanas de bombardeos . Este aumento de la oferta en plena guerra descolocó las expectativas tradicionales. La lección es que hoy los productores pueden compensar rápidamente cualquier señal de escasez, ya sea liberando capacidad o retirando menos barriles del mercado (como hizo EE. UU. al no recurrir a reservas estratégicas). Consecuentemente, el mundo “nadó en petróleo” con o sin alto el fuego, acentuando la tendencia bajista subyacente de los precios.

🔹Comportamiento del mercado: “vender el repunte” (sell the rally): Quedó patente un cambio de actitud entre los operadores financieros del petróleo. En lugar de posicionarse largo esperando que la guerra eleve precios por mucho tiempo, la mayoría adoptó la táctica de vender rápidamente cualquier subida. Esta práctica, confirmada por analistas como Amrita Sen y operadores como Montepeque, se ha vuelto casi instintiva en el mercado actual . La experiencia de años recientes indica que los picos provocados por eventos geopolíticos tienden a desinflarse pronto si no alteran los fundamentos. Por tanto, traders e inversores aprovechan esos repuntes temporales para realizar ganancias o entrar cortos, en lugar de temer perder alzas sostenidas. Esto añade una capa adicional de estabilidad: el mercado se autorregula, amortiguando las subidas excesivas al inyectar ventas en momentos de euforia.

En conjunto, estas implicaciones señalan un mercado petrolero que ha aprendido a mantener la cabeza fría en medio del caos político.

Siempre que los barriles sigan fluyendo, la reacción predominante será evaluar fundamentos (oferta/demanda, inventarios) por encima de la retórica bélica.

📊Impacto en precios y comportamiento del mercado:

El episodio Irán-Israel de 2025 ofrece una valiosa ventana al funcionamiento interno de los mercados de materias primas bajo estrés geopolítico.

Se pueden destacar varios aspectos de comportamiento del mercado y su efecto en los precios del petróleo, enfocándonos en por qué ocurrieron movimientos tan abruptos y qué los impulsó:

🔹Reducción rápida de la prima de riesgo: Tradicionalmente, conflictos en Oriente Próximo añadían un “colchón” alcista al precio del petróleo por el miedo a posibles interrupciones. Sin embargo, en esta ocasión ese riesgo se descontó y eliminó en cuestión de horas. La caída del 7% en el Brent el lunes –la mayor en tres años– evidenció que los participantes concluyeron con rapidez que los misiles iraníes no empeoraría la situación. Por el contrario, se interpretó que Irán estaba “respondiendo” de forma limitada a los ataques previos de EE. UU. e Israel, lo que podría disminuir las tensiones en lugar de agravarlas . Así, paradójicamente, la noticia de un ataque militar desencadenó ventas masivas al percibirse como el final (y no el inicio) de la escalada. El martes siguiente, con el anuncio del cese al fuego, esta lógica se confirmó: los precios se hundieron otro 6%, hasta $67 por barril, reflejando la confianza en que el suministro global permanecería seguro .

🔹“Fundamentos vs. Ficción” – la primacía de la oferta y la demanda: Detrás de la reacción fría de los traders subyace un entorno de fundamentos bajistas. Antes de la crisis, el mercado ya mostraba señales de debilidad: demanda global lánguida y abundantes existencias por los recortes de producción que la OPEP+ revirtió parcialmente. Cuando estalló el conflicto, muchos operadores se rehusaron a sobrestimar su duración o impacto en los flujos de crudo. Esta cautela se explica porque, a diferencia del choque ruso-ucraniano de 2022 (donde sanciones y guerra alteraron rutas de exportación por largo tiempo), en este caso no había necesidad de reordenar las corrientes comerciales . Irán siguió vendiendo petróleo, incluso aumentándolo debido a paradas en sus refinerías, y sus clientes (principalmente China) continuaron recibiendo esos barriles. Al mismo tiempo, Arabia Saudita y otros productores del Golfo elevaron sus exportaciones en junio por encima de lo esperado , y Estados Unidos mantuvo su producción cerca de máximos históricos, con empresas de shale aprovechando coberturas a mejores precios . Con este telón de fondo, la mayoría del mercado vio el repunte de precios inicial como insostenible. En palabras de Amrita Sen, “una vez removido el riesgo, el foco vuelve a los fundamentales”, y esos apuntaban a un mundo inundado de crudo y precios a la baja.

En conclusión, el impacto económico inmediato de la guerra relámpago entre Irán e Israel en los precios del petróleo fue contrario a lo que cabría esperar en el manual clásico: lejos de dispararse sostenidamente, el crudo terminó más barato que antes del conflicto.

Los operadores supieron leer entre líneas que las hostilidades no ponían en jaque la seguridad energética global, y actuaron en consecuencia vendiendo con rapidez.

Esto refuerza la idea de que el “precio justo” del petróleo hoy viene dictado por los fundamentales (oferta abundante, demanda moderada) y por la dinámica financiera (posicionamientos, coberturas), más que por el miedo.

No obstante, la volatilidad vista también advierte que, de haberse materializado el peor escenario (por ejemplo, un cierre de Ormuz), la reacción habría sido drásticamente opuesta y caótica.

Afortunadamente, ese escenario no se concretó: la cooperación tácita para evitar una catástrofe petrolera –impulsada incluso por actores como China, dependiente del crudo de la región– contuvo el riesgo, y con ello los precios encontraron un techo natural.

3. GRÁFICOS Y RECURSOS DE INTERÉS:

Café en mínimos anuales:

Las acciones energéticas cotizan a un PE mínimo:

CONTENIDO RECOMENDADO PARA ESTA SEMANA:

1. Alex Ruiz: Dame 15 Minutos Y Te Enseñaré Cómo Aprender Trading Desde Cero

2. VisualPolitik: IRÁN sigue cerca de la BOMBA ATÓMICA a pesar de los ataques: ¿Cuánto exactamente?

3. Bloomberg Television: Trump Hails NATO Spending Plan as Tax, Trade Deadlines Loom

4. Spicy4tuna: Experto en ORATORIA: Cómo Vender un Producto o Servicio a cualquier persona (Fer Miralles)

5. Juan Ramón Rallo: Hacienda quiere adoctrinar a los más jóvenes

6. Norges Bank Investment Management: Vasant Narasimhan - CEO of Novartis | Podcast | In Good Company

7. Tengo un Plan: Periodista infiltrado en WallStreet: ¿Habrá Crisis en 2025? Cómo prepararse con tu dinero

8. Platzi: Cómo ChatGPT arruina tu inteligencia

Espero que esta edición te haya dado claridad y nuevas perspectivas para tomar mejores decisiones en los mercados.

Pero antes de cerrar, déjame dejarte con una reflexión clave:

👉 Tener una buena estrategia es vital. Pero si no tienes el capital para ejecutarla con convicción, se queda en teoría.

Ahí es donde entra FundedNext.

Te permite operar con capital real, sin arriesgar tu propio dinero. Así puedes escalar sin miedo, con el respaldo de una firma profesional.

Si ya tienes resultados, pero te falta potencia… Este puede ser el empujón que necesitas.

Haz clic en el banner y evalúa si estás listo para dar ese salto.

Nos leemos la próxima semana,

Alex