🔸#30 SEMESTRE CERRADO: S&P 500, NASDAQ, ORO Y RECORTES

Análisis Semestral 2025 + Recortes de Tasas en Julio

En la newsletter de hoy:

Noticia de Interés: Empleo fuerte en EE. UU.: ¿adiós a los recortes de tasas en julio?

Análisis Fundamental: Análisis Semestral 2025: S&P 500, NASDAQ y Oro

GRÁFICOS Y RECURSOS DE INTERÉS

1. Noticias de Interés: Empleo fuerte en EE. UU.: ¿adiós a los recortes de tasas en julio?

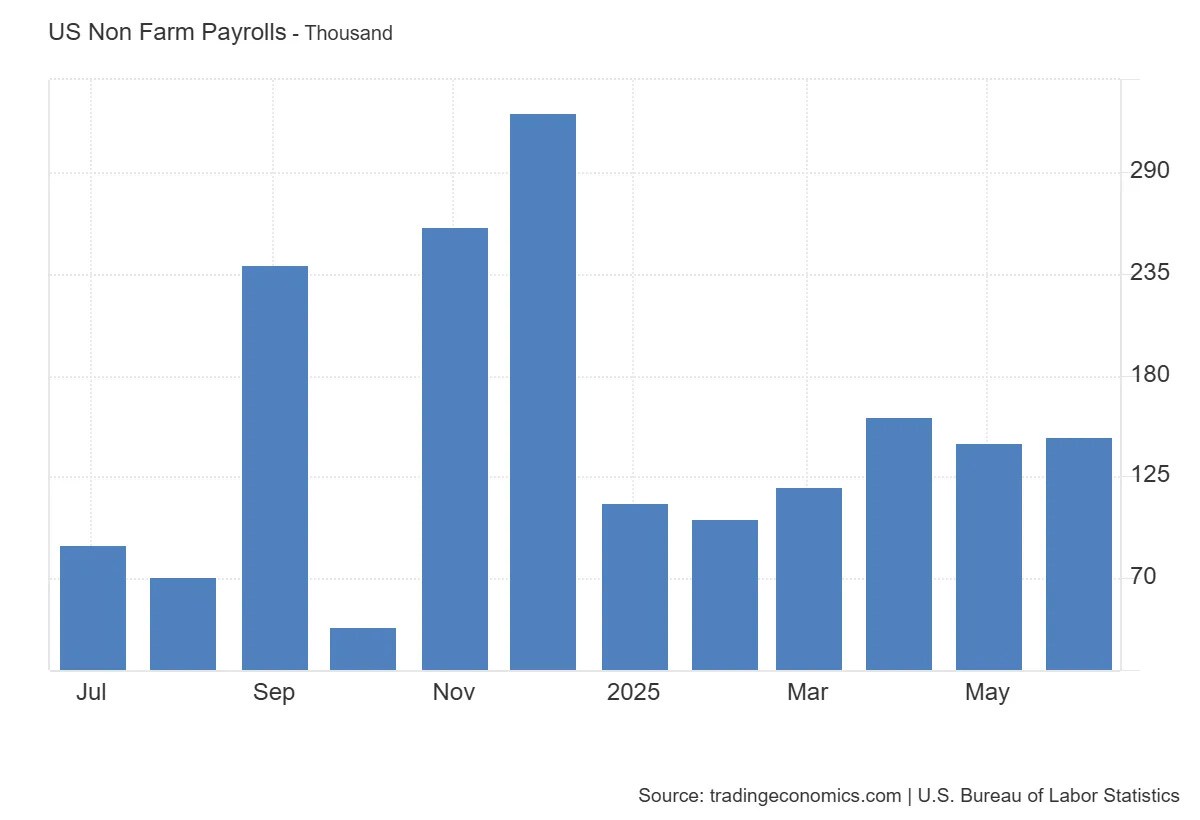

El informe laboral de junio sorprendió a los mercados al mostrar una creación neta de 147 000 empleos, por encima de los 110.000 previstos, lo que sugiere que el mercado laboral estadounidense aún se mantiene firme, pese a las señales de desaceleración que algunos esperaban.

Aunque la tasa de desempleo aumentó levemente al 4,1 %, su nivel más alto desde octubre de 2021, este número sigue dentro de rangos saludables y no indica una contracción preocupante.

Este nuevo dato ha provocado un giro en las expectativas de política monetaria de corto plazo: muchos analistas ahora descartan un recorte de tasas en julio y trasladan su atención a septiembre como el mes más probable para una primera flexibilización.

🔍 ¿Qué implica esto para la Reserva Federal?

La narrativa que ha manejado la Fed en los últimos meses es clara: no habrá recortes de tasas hasta que la economía muestre signos claros y sostenidos de debilitamiento, tanto en inflación como en empleo.

Con este nuevo informe, la situación se complica para quienes esperaban un recorte inminente.

“El mercado laboral sigue siendo resiliente. Aunque hay señales de enfriamiento, no son lo suficientemente fuertes como para justificar un recorte inmediato”, comentaron analistas de JP Morgan.

Este tipo de datos refuerza la posición de quienes dentro de la Fed piden más cautela antes de aflojar las condiciones monetarias.

La probabilidad de un recorte en julio cayó abruptamente, de un 72 % hace dos semanas a menos del 40 % tras conocerse las cifras.

💵 Reacción inmediata de los mercados:

Los efectos no tardaron en reflejarse en los principales activos financieros:

🔹Bonos del Tesoro a 10 años: la rentabilidad subió de 4,29 % a 4,39 %, ya que el mercado descuenta que la Fed mantendrá las tasas altas por más tiempo.

🔹Índice dólar (DXY): repuntó +0,2 %, tras varias jornadas débiles, reflejando un renovado interés por activos denominados en dólares, impulsado por los mayores rendimientos relativos frente a otras divisas.

La curva de rendimientos se aplanó ligeramente, reflejando mayor incertidumbre en los plazos medios, mientras los activos de riesgo reaccionaron con volatilidad moderada.

📊 ¿Y ahora qué sigue? Todo dependerá de la inflación:

El próximo gran catalizador será el informe del IPC (CPI) de junio, que se publicará la semana siguiente.

Si la inflación también muestra resistencia o repunte, quedará prácticamente descartado un recorte en julio.

Por el contrario, si el dato sorprendiera a la baja, aún podría haber espacio para un ajuste antes de septiembre.

Los operadores estarán muy atentos a dos variables clave:

🔹La inflación subyacente mensual, que ha sido difícil de doblegar.

🔹La tendencia en servicios y vivienda, que siguen mostrando rigidez.

🧭 Pistas clave para inversores:

🔹Dólar: Fortalecimiento frente a euro, yen y monedas emergentes; buena noticia para exportadores europeos, pero presión para deuda externa en LATAM.

🔹Bonos: Tensión creciente sobre duraciones largas; los gestores de renta fija ajustan posiciones ante un escenario de tasas “más altas por más tiempo”.

🔹Acciones: Más sensibles a los movimientos de expectativas; sectores cíclicos y tecnológicos podrían sufrir si se posponen los recortes.

📝 Reflexión final:

El informe de empleo confirma una lección que los mercados parecen olvidar cada ciclo: la Fed no tiene prisa por recortar mientras la economía siga mostrando señales de solidez.

La inflación aún no está domada, y el empleo —aunque da señales mixtas— sigue robusto.

Para los inversores, el mensaje es claro: ajustar expectativas, prepararse para una Fed que seguirá en pausa, y prestar especial atención al CPI de la próxima semana, que podría redefinir el calendario de toda la política monetaria del segundo semestre.

(No olvides compartir esta publicación con tus amigos, colegas y familiares que también les interesen las finanzas)

2. Análisis Fundamental: Análisis Semestral 2025: S&P 500, NASDAQ y Oro

A continuación, haremos un análisis del primer semestre de 2025 que presentó altibajos más que notables en los mercados, con Wall Street recuperándose tras un arranque volátil para terminar con ganancias moderadas, mientras que el oro brilló como activo refugio.

Desglosaremos el rendimiento mensual y acumulado del S&P 500, Nasdaq y oro, factores macroeconómicos clave que influyeron en estos activos, una comparación entre los índices bursátiles y el metal precioso, un breve comentario técnico y las proyecciones para la segunda mitad de 2025 bajo distintos escenarios.

⚖️Rendimiento de Enero a Junio 2025:

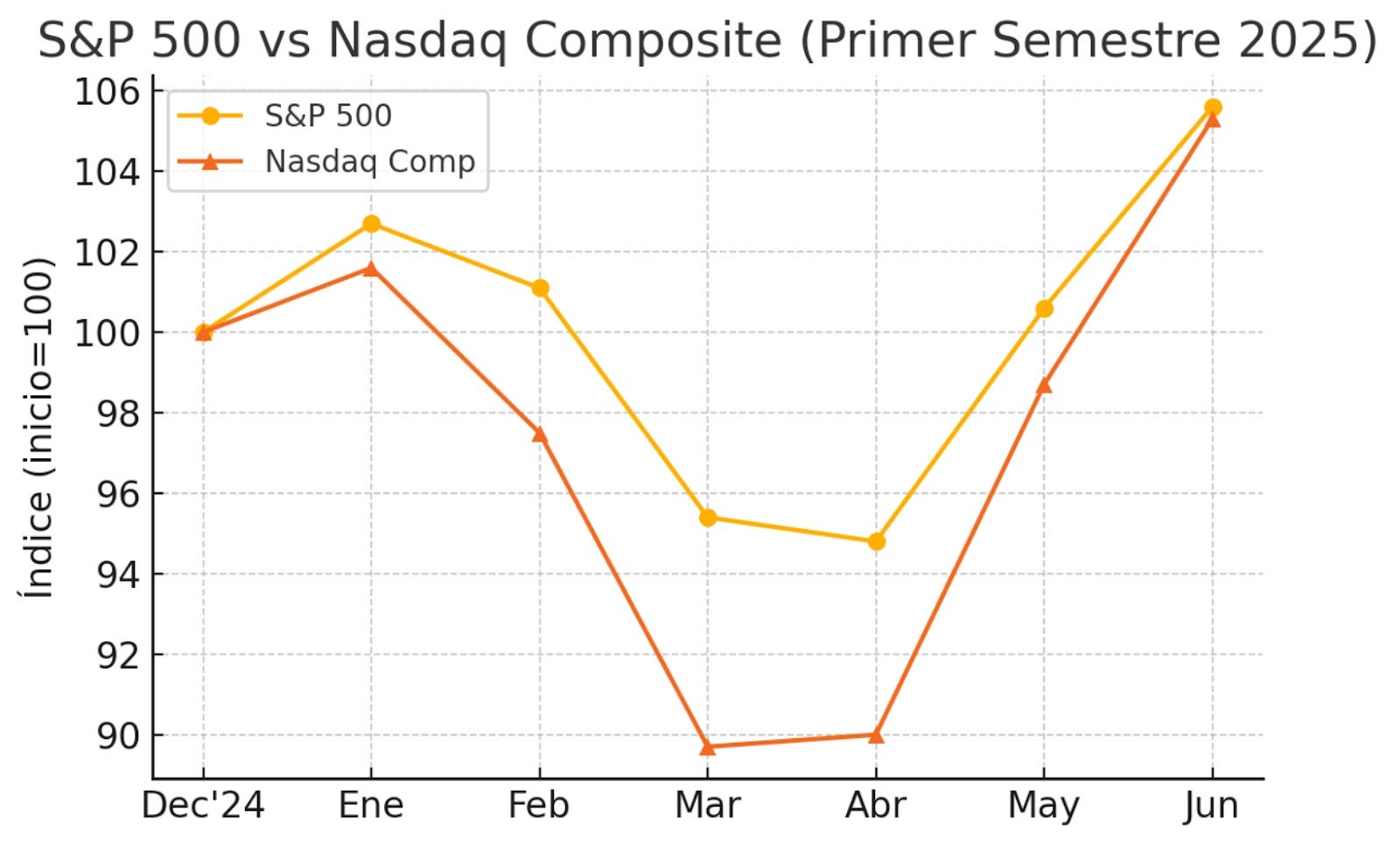

En la primera mitad de 2025, tanto el S&P 500 como el Nasdaq Composite lograron ganancias acumuladas de +5,5% cada uno, a pesar de episodios de fuerte volatilidad.

Estas cifras implican el primer semestre más débil para las bolsas estadounidenses desde 2022, teniendo en cuenta las bajadas de marzo y la posterior recuperación, que por ahora ha otorgado un balance positivo.

S&P 500 – Recuperación tras la corrección:

El índice S&P 500 comenzó 2025 extendiendo el impulso alcista de finales de 2024.

En enero marcó su primer cierre récord del año al superar los 6.100 puntos, con un alza mensual de +2,7%.

Sin embargo, las ganancias se evaporaron en febrero (–1,5%) y especialmente en marzo, cuando una ola de ventas provocó una corrección de –5,6%.

El temor a una guerra comercial reavivada y a la inflación creciente golpeó la confianza, llevando al S&P 500 a caer un ~15% desde su pico hacia inicios de abril.

Afortunadamente, entre abril y junio el panorama mejoró notablemente. Mayo y junio fueron meses de fuerte rebote: el S&P 500 subió +6,2% en mayo y +5,0% en junio, impulsado por resultados corporativos sólidos y expectativas de recortes de tasas de la Fed.

Para el 30 de junio, el índice cerró en 6.204,95 puntos, alcanzando nuevos máximos históricos y acumulando +5,5% en el primer semestre.

Este desempeño semestral, aunque modesto en términos históricos, demuestra la resiliencia del mercado tras una verdadera “montaña rusa” de volatilidad: se pasó de una de las peores caídas trimestrales recientes en el 1T (-4,6%) a uno de los mejores trimestres en años en el 2T (+10,6%).

Nasdaq Composite – Volatilidad por las tecnológicas:

El índice Nasdaq (de gran peso tecnológico) tuvo un trayecto aún más agitado. Tras ganar +1,6% en enero, sucumbió a una fuerte rotación fuera de las Big Tech en febrero-marzo.

La caída de marzo (>–8%) llevó al Nasdaq a territorio de bear market (más de –20% desde máximos) a inicios de abril.

Factores como el alza de rendimientos, decepciones en consumo discrecional y temores a los aranceles tecnológicos de China pesaron en estas ventas.

Sin embargo, en el segundo trimestre, el Nasdaq protagonizó un rally explosivo: ganó +17,8% en el 2T, su mejor trimestre en más de un año.

En mayo subió casi +10% y en junio otro +6,6%, encabezado por el “resurgimiento del entusiasmo por la inteligencia artificial” y las expectativas de políticas monetarias más acomodaticias.

Acciones emblemáticas que habían sido golpeadas –como Apple, Microsoft o Tesla– se recuperaron en parte, mientras otras vinculadas a IA (semiconductores, software especializado) tuvieron saltos notables.

Al cierre de junio, el Nasdaq también marcó un récord histórico, empatando el rendimiento semestral del S&P 500 con aproximadamente +5,5%.

Pese a terminar nivelado con el S&P, la brecha intra-semestral fue extrema: grandes tecnológicas inicialmente rezagadas (Apple llegó a caer un 17% YTD a mediados de primavera) repuntaron después, evidenciando un “tira y afloja” entre los megacaps y el resto del mercado durante el semestre.

S&P 500 vs. Nasdaq:

Ambos índices estadounidenses terminaron empatados en +5,5% YTD a junio, pero la composición sectorial marcó divergencias internas.

El S&P 500, más diversificado, estuvo sostenido por el buen desempeño de sectores tradicionales como industriales, utilities, financieras y comunicaciones, que figuraron entre los de mejor rendimiento semestral.

El Nasdaq, enfocado en tecnología de gran capitalización, sufrió más durante la corrección (al caer fuerte las Big Tech) pero luego rebotó con mayor ímpetu gracias al renovado entusiasmo por la “IA generativa” y la perspectiva de menores tasas.

En términos de trayectoria: el Nasdaq vivió un retroceso más profundo en Q1 (–10,4% vs –4,6% del S&P) y un repunte más vigoroso en Q2 (+17,8% vs +10,6% del S&P).

Esto refleja su beta más alta (mayor volatilidad relativa). No obstante, al promediar ambos trimestres, el resultado neto fue muy similar, evidenciando que tanto las mega-cap tecnológicas como los sectores cíclicos se recuperaron hacia mitad de año.

Cabe destacar que dentro del S&P 500 se dio un duelo entre las “Siete Magníficas” y el resto del índice: por momentos, pocos pesos pesados (Apple, Microsoft, NVIDIA, etc.) concentraron las ganancias, mientras muchas acciones medianas rezagaban, aunque esto se equilibró parcialmente en junio cuando mejoró la amplitud del mercado (más de 330 empresas del S&P subieron el día del récord de finales de mes).

En definitiva, S&P 500 y Nasdaq mostraron comportamientos paralelos en 2025, con diferencias más de timing que de dirección, y ambos se beneficiaron del giro hacia el riesgo en el segundo trimestre.

Por su parte, el oro ha funcionado como activo estrella, con un rendimiento aproximado de +26% en el semestre, superando cómodamente a las acciones y a otros refugios tradicionales como los bonos del Tesoro y el efectivo.

📈A continuación se presenta el desempeño mensual de cada activo:

Oro – El activo refugio brillante:

El oro se consolidó como el activo de mejor desempeño en la primera mitad de 2025, actuando como valor refugio en medio de las turbulencias.

El precio del oro ya venía en ascenso desde 2024 (+27% aquel año) y aceleró su marcha en 2025.

Durante el convulso primer trimestre, el oro subió cerca de +18% (su mejor trimestre desde 1986), alcanzando máximos históricos por encima de US$3.100 la onza a finales de marzo.

En concreto, marcó un récord de US$3.128/oz el 31 de marzo al intensificarse la búsqueda de cobertura frente a la inflación y la inestabilidad geopolítica.

Posteriormente, en abril, su cotización retrocedió ligeramente (–2% aprox.) al mejorar momentáneamente el apetito por riesgo por algunas noticias positivas de comercio.

No obstante, el envión alcista continuó: nuevas tensiones internacionales a finales de mayo y junio (incluyendo un incidente armado breve en Oriente Medio) impulsaron otro tramo al alza.

El oro superó incluso los US$3.400/oz a mediados de junio ante la incertidumbre geopolítica, antes de cerrar el semestre rondando los US$3.300/oz.

En suma, en los seis meses iniciales de 2025, el oro acumuló aproximadamente +25% a +26% de apreciación en dólares.

Este rendimiento excepcional se explica por fuertes flujos hacia activos seguros: los analistas de BofA señalaron que el oro “proporcionó los mayores rendimientos [del semestre], subiendo un 26% y superando a refugios como los Treasuries y el cash”.

Asimismo, factores estructurales respaldaron su rally, como las compras récord de oro por bancos centrales (especialmente de China e India) y la preocupación por una posible devaluación del dólar en el futuro.

📊Factores Macroeconómicos Clave en H1 2025:

El desempeño de los mercados en la primera mitad de 2025 estuvo fuertemente influenciado por una serie de factores macroeconómicos y eventos globales.

A continuación, repasamos los más relevantes:

Inflación y política monetaria (Fed):

La inflación en EE.UU. continuó moderando gradualmente durante los primeros meses de 2025, acercándose al rango objetivo de la Fed.

La inflación interanual medida por el índice PCE pasó de 2,6% en diciembre a apenas 2,1% en abril, con la subyacente (core PCE) retrocediendo de 2,9% a 2,5%.

Este enfriamiento de precios –junto con algunos datos de actividad más flojos de lo esperado– permitió a la Reserva Federal pausar sus alzas de tasas, manteniendo el tipo de interés de fondos federales en torno a 4,25%-4,50% a inicios del año.

De hecho, en su reunión de marzo, la Fed mantuvo sin cambios la tasa y señaló la posibilidad de dos recortes de tipos en la segunda mitad de 2025, dada la desaceleración económica proyectada.

La expectativa de un giro más "dovish" de la Fed fue un catalizador importante del rally de la renta variable en Q2, especialmente para las acciones de crecimiento (tecnológicas), que son muy sensibles a las tasas de descuento.

Hacia junio, los futuros descuentan con alta probabilidad el primer recorte de la Fed en la reunión de septiembre, en línea con la apreciación de que la inflación arancelaria resultó más tenue de lo temido y que la desaceleración económica permitiría abaratar el costo del dinero.

En suma, la política monetaria pasó de ser un viento en contra en 2022-24 (por las subidas agresivas de tipos) a convertirse en un viento de cola moderado en 2025, al menos en la percepción de los inversores durante la primavera.

Tasas de interés y bonos:

Consecuentemente, los rendimientos de los bonos se estabilizaron e incluso descendieron en los momentos de máxima aversión al riesgo.

La rentabilidad del Tesoro a 10 años, que inició 2025 en ~4,6%, llegó a caer por debajo de 4,0% durante la corrección de marzo-abril, ya que los inversores buscaron refugio en la deuda pública.

Los Treasuries tuvieron su mejor arranque de año desde 2020, con el índice agregado de bonos de EE.UU. subiendo +2,8% en el 1T.

En junio, a medida que retornó el apetito por acciones, los rendimientos repuntaron levemente (el 10y cerró ~4,2%).

No obstante, la curva de rendimientos se mantuvo invertida (indicando expectativas de recesión o recortes futuros), y el dólar se debilitó – el índice dólar cayó a su nivel más bajo en 3 años hacia fines de junio, reflejo de menores tensiones y anticipación de políticas más laxas.

Política fiscal (EE.UU.):

El cambio de administración en la Casa Blanca a principios de 2025 trajo consigo una agenda fiscal expansiva y cierta incertidumbre política interna.

El presidente Donald Trump (asumió en enero) promovió un ambicioso proyecto de ley de recorte de impuestos y aumento del gasto denominado “One Big Beautiful Bill”, generando divisiones incluso dentro de su partido.

El Congreso debatió intensamente esta reforma fiscal emblemática, valuada en US$3,3 billones, cuyo impacto sería incrementar significativamente el déficit público.

Aunque aún no se aprobó en el primer semestre, el mero hecho de su discusión añadió nerviosismo: los inversores evaluaron el balance entre el potencial estímulo económico (positivo para acciones cíclicas) y el riesgo de un endeudamiento récord que pudiera erosionar la confianza en la posición financiera de EE.UU. (negativo para el dólar y potencialmente inflacionario).

De fondo, las agencias y analistas advirtieron que un déficit descontrolado podría amenazar el estatus de EE.UU. como activo refugio en el largo plazo.

Hacia finales de junio, esta preocupación coexistía con cierto optimismo de corto plazo, ya que las empresas estadounidenses mostraron ganancias mejores a lo previsto en general, generando mayores ingresos fiscales de lo esperado y dando algo de aire en las cuentas públicas.

En resumen, la política fiscal fue un factor dual: por un lado impulsó “animal spirits” en Wall Street ante la perspectiva de estímulos (como dijo un gestor, “los espíritus animales se han apoderado del mercado”), pero por otro mantuvo un foco de cautela sobre la sostenibilidad financiera.

Política comercial y conflictos geopolíticos:

Sin duda, la guerra comercial reactivada por EE.UU. fue el factor clave de volatilidad en este semestre.

En marzo, el gobierno de Trump “embarcó en una política económica que amenazó o impuso aranceles” a múltiples socios (China, México, Canadá, UE).

El punto de inflexión llegó el 2 de abril, cuando la Casa Blanca anunció aranceles generalizados al “Día de la Liberación” a la mayoría de países, desencadenando uno de los peores desplomes diarios del mercado en décadas.

El S&P 500 sufrió una caída fulminante tras ese anuncio, borrando gran parte de las ganancias acumuladas y hundiendo los índices en rojos anuales.

Afortunadamente, una semana después, ante las repercusiones negativas, Trump dio marcha atrás parcial y pausó temporalmente esos aranceles punitivos, provocando a su vez una de las mayores subidas diarias en décadas.

Este vaivén arancelario fue descrito como errático por analistas, pero finalmente los mercados repuntaron al ver señales de negociación: durante el 2T se avanzó en preacuerdos comerciales con China y el Reino Unido, reduciendo los temores de una guerra comercial total.

De hecho, hacía junio había esperanzas de varios acuerdos antes de la fecha límite autoimpuesta por Trump del 9 de julio.

La Unión Europea también mostró disposición a pactar, incluso aceptando la idea de un arancel universal del 10% a muchas exportaciones europeas a cambio de evitar medidas más severas, mientras que Japón enfrenta amenazas de tarifas si no habría más su mercado (por ejemplo, al arroz estadounidense).

En síntesis, la política comercial de EE.UU. añadió una enorme dosis de incertidumbre: primero asustó a los inversores con medidas agresivas, luego inyectó optimismo al vislumbrar soluciones negociadas.

Este “juego de póker” arancelario se reflejó directamente en las oscilaciones de los índices bursátiles y en activos como el oro (que subía con las tensiones y bajaba levemente con las distensiones).

Conflictos geopolíticos y materias primas:

A la par de la guerra comercial, el mundo enfrentó focos de inestabilidad geopolítica que impactaron selectivamente en los mercados.

La guerra en Ucrania continuó en el este de Europa, con EE.UU. presionando a Rusia (Trump incluso amenazó con aranceles secundarios de 25-50% a compradores de petróleo ruso si Moscú no cooperaba para terminar el conflicto).

En Oriente Medio, ocurrió un enfrentamiento breve entre Israel e Irán hacia mediados de año: Israel llevó a cabo un ataque puntual contra instalaciones iraníes (presuntamente nucleares), a lo que siguieron algunos días de tensión militar.

Este incidente disparó temporalmente los precios del petróleo ante el miedo a disrupciones en la oferta global.

El petróleo Brent saltó desde ~US$70 hasta superar los US$77/barril en cuestión de días, aunque retrocedió rápidamente al disiparse la amenaza de una guerra abierta.

De hecho, el semestre cerró con el crudo WTI en torno a US$65, apenas 1-2% arriba del inicio de año, tras muchas idas y vueltas.

En cambio, el oro y otros metales preciosos respondieron más persistentemente a estos sustos: el episodio Israel-Irán contribuyó a que el oro superara US$3.400 a fines de junio.

Además, a principios de año persistieron conflictos menores en Oriente Medio y Asia, y la situación de seguridad global era frágil.

Todo ello reforzó la demanda de activos defensivos.

No obstante, al no materializarse una crisis global de gran escala y con datos económicos relativamente sólidos, hacia finales de junio “prevaleció una relativa calma” en los mercados.

Los inversores comenzaron a convivir con las noticias de guerra y comercio, reconociendo la “notable capacidad de adaptación y resistencia” de la economía y las empresas ante dichos choques.

Crecimiento económico:

En el plano macro, Estados Unidos evitó entrar en recesión en la primera mitad de 2025.

El crecimiento se mantuvo modesto pero positivo (se estima un PIB ~2% anualizado), apoyado en un consumo aún robusto y la inversión empresarial en auge de inteligencia artificial.

Hubo señales de enfriamiento (ej. la manufactura cayó en contradicción, con ISM manufacturero < 50 durante el trimestre), pero el mercado laboral siguió siendo saludable (desempleo rondando 4,1%-4,2%).

Importante: los beneficios empresariales del 1T25 sorprendieron al alza en muchos casos, con 78% de las compañías del S&P 500 superando estimaciones de ganancias.

Gigantes tecnológicas como Apple, Microsoft, Alphabet reportaron resultados mejores a lo esperado, lo que contribuyó a la resiliencia bursátil.

Además, casi todos los grandes bancos estadounidenses aprobaron con holgura las pruebas de resistencia de la Fed en junio, lo que les permitió aumentar dividendos y recompras.

Estos factores micro ayudaron a restaurar la confianza inversora tras el susto de marzo.

Según comentó un analista, “los mercados demostraron una notable resiliencia en el primer semestre, en gran medida porque las condiciones económicas y de beneficios se mantuvieron firmes”.

En otras palabras, el sólido fundamento económico –inflación a la baja, empleo decente y empresas rentables– actuó como red de seguridad bajo los mercados, evitando que los episodios de pánico se convirtieran en una caída prolongada.

Hacia fines de junio, las preocupaciones por recesión disminuyeron: algunos economistas incluso elevaron pronósticos de PIB, y en el mercado se instaló la percepción de una posible “soft landing” (desaceleración suave) para la economía estadounidense.

En resumen, inflación en descenso, una Fed más acomodaticia, un gobierno agresivo en comercio pero proempresa en lo fiscal, y choques geopolíticos intermitentes conformaron el contexto del semestre.

Esta combinación única de fuerzas produjo un entorno volátil pero finalmente favorable para los activos de riesgo, con excepcionales retornos para el oro y una recuperación notoria de las bolsas tras sus sustos iniciales.

📅Conclusiones:

El primer semestre de 2025 fue un período de “rally y corrección en rápidos sucesos”, que dejó importantes lecciones para inversores.

El S&P 500 y el Nasdaq navegaron por aguas turbulentas pero lograron cerrar la travesía con ganancias modestas y en máximos históricos.

El oro, por su parte, brilló en su papel de seguro financiero, ofreciendo protección y rendimiento superior en un entorno de volatilidad elevada.

Factores como la inflación a la baja, la expectativa de recortes de la Fed, el tira y afloja comercial de la nueva administración estadounidense y episodios geopolíticos puntuales definieron el rumbo de los mercados.

De cara al segundo semestre, persisten interrogantes sobre si el impulso alcista podría continuar o si nuevas turbulencias acechan.

Los escenarios presentados muestran rangos desde un optimismo cauto hasta riesgos a monitorear.

En todo caso, el inversor informado deberá seguir de cerca los datos macroeconómicos (especialmente inflación y empleo), las políticas de gobierno (comercio y fiscal) y las señales de los bancos centrales, ya que de su combinación dependerá si 2025 termina como un año plenamente victorioso para los activos de riesgo o como un año de dos mitades contrastantes.

Por ahora, con medio camino recorrido, 2025 ha demostrado ser realmente volátil pero finalmente favorable para quienes mantuvieron la calma y la diversificación.

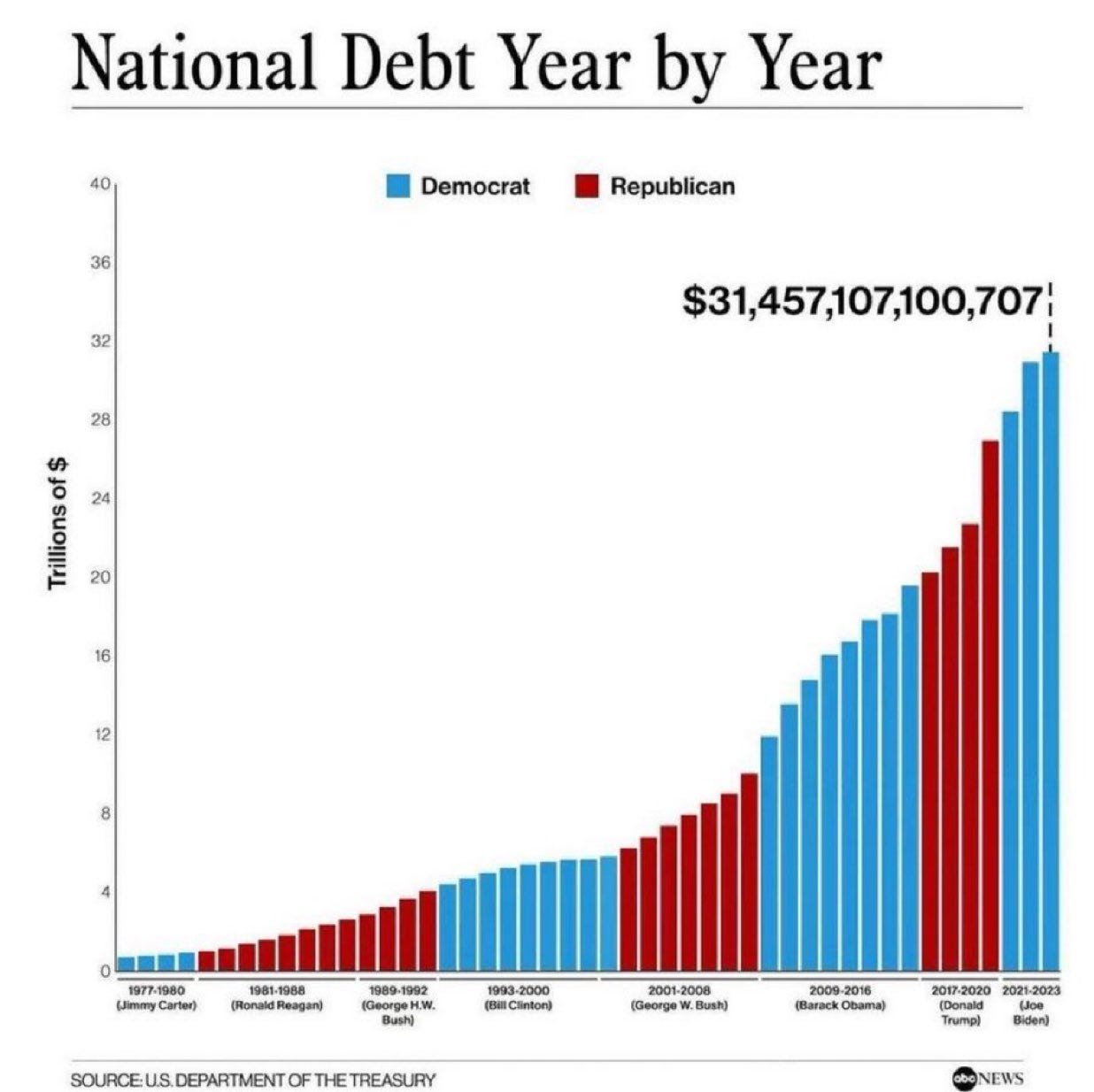

3. GRÁFICOS Y RECURSOS DE INTERÉS:

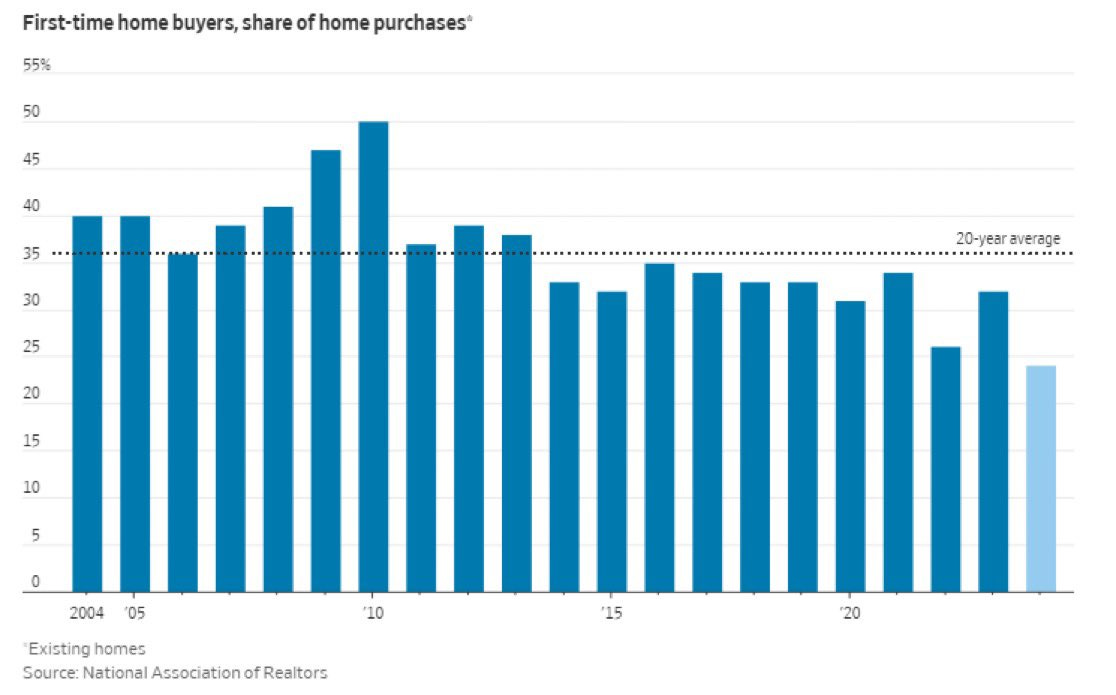

El mercado de vivienda en Estados Unidos sufre una caída en la demanda no vista en 20 años:

La deuda pública de Estados Unidos:

CONTENIDO RECOMENDADO PARA ESTA SEMANA:

1. Alex Ruiz: Cómo Aprendería Trading RÁPIDO Como Principiante (si empezara de nuevo)

2. VisualPolitik: ¿Por qué España se ha REBELADO contra la OTAN?

3. Bloomberg Television: Trump Tax Bill Hits Roadblock in the House

4. Spicy4tuna: ChatGPT te vuelve TONTO, INVERTIR en tiempos de GUERRA y cómo CLONARSE con IA

5. Juan Ramón Rallo: ¿Por qué Donald Trump quiere ahora deportar a Elon Musk?

6. Norges Bank Investment Management: Børge Brende | Podcast | In Good Company

7. Tengo un Plan: Cómo Ganar 10.000€/mes aprovechando el trabajo de otros! (Muy Fácil)

8. Platzi: Tutorial de inteligencia artificial para cualquier persona

Espero que esta edición te haya dado claridad para moverte con más seguridad en los mercados.

Pero antes de cerrar, quiero dejarte una idea clave:

👉 Tener una estrategia ganadora es importante. Pero sin capital para ejecutarla con confianza, se queda en el papel.

Ahí es donde entra FundedNext.

Te da acceso a capital real para operar sin arriesgar tu propio dinero.

Así puedes escalar tus resultados y operar con convicción, respaldado por una firma profesional.

Si ya tienes experiencia, pero te falta potencia, esta puede ser tu mejor palanca de crecimiento.

Haz clic en el banner, revisa los requisitos y evalúa si estás listo para dar el salto.

Nos leemos la próxima semana,

Alex