¡Buenos días y exitoso inicio de semana!

A continuación, te adjunto el calendario económico de esta semana con las fechas, eventos, divisas y nivel de importancia en el mercado, así como también las previsiones y los resultados anteriores:

Por cierto, si estás buscando una forma de operar en los mercados sin arriesgar tu propio dinero, FundedNext puede ser una gran opción.

Es una empresa de fondeo que te permite tradear usando el capital de otra persona.

Si quieres más info, dale click al banner.

Ahora sí, comenzamos:

(Si quieres tener el calendario económico de esta semana que hemos creado para tí, puedes hacer click aquí para descargarlo).

A continuación, veremos un resumen de las previsiones esperadas para esta semana:

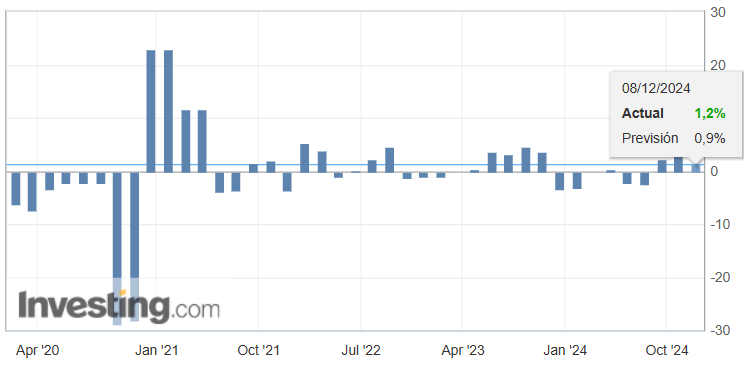

1) PIB (Anual) (4T) de Japón:

Fecha: 17 de febrero de 2025

📊 Últimos datos y efecto en el mercado:

En el cuarto trimestre de 2024 (3T 2024), el crecimiento interanual del PIB de Japón se situó en 1,2%, superando las expectativas del mercado, que anticipaban un 0,9%.

Este resultado hizo contraste con la desaceleración frente al 2,9% registrado en el trimestre anterior (2T 2024), pero reflejó una mejora inesperada gracias a un repunte en la inversión empresarial y un consumo interno que, aunque débil, mostró señales de estabilización tras meses de contracción.

Pero… ¿Cómo afectó esta noticia al mercado?

El dato generó una apreciación moderada del yen, que pasó de ¥150 a ¥158,5 frente al dólar en el mes de diciembre, en las horas posteriores al anuncio.

Actualmente se encuentra a un valor de ¥152,32.

Por otro lado, el índice Nikkei 225 mostró volatilidad: cayó un 0,8% inicialmente ante rumores de un posible ajuste en la política monetaria, pero recuperó terreno al cerrar con una pérdida del 0,3%, respaldado por empresas exportadoras como Toyota y Sony, que se beneficiaron de un yen aún débil en términos históricos.

🔮 Previsiones:

Hoy 17 de febrero de 2025 se publicará el crecimiento del último trimestre de 2024, con una previsión preliminar del 0,9%.

Los analistas advierten riesgos a la baja, como la contracción en la demanda externa –impulsada por la desaceleración económica en China y Estados Unidos– y el impacto de aranceles comerciales globales.

Entre las perspectivas para el año 2025, se proyecta un crecimiento anual del 1,1%, condicionado por dos factores clave:

Consumo doméstico: Con un avance de solo 0,3% en el tercer trimestre de 2024, las familias japonesas mantienen una actitud cautelosa, priorizando el ahorro ante la incertidumbre laboral y el envejecimiento poblacional.

Política monetaria: El Banco de Japón (BoJ) se mantendría en su estrategia de tasas ultra bajas (-0,1%) y compra masiva de bonos hasta al menos 2026, buscando evitar presiones deflacionarias y apoyar el endeudamiento público.

⚠️ Posibles repercusiones:

Impacto en divisas y comercio:

Un yen más fuerte (¥148-149 por USD) podría afectar la competitividad de exportadores como Toyota o Canon, que representan el 30% del PIB. Sin embargo, aliviaría el costo de importar energía –Japón depende en un 40% del petróleo extranjero–, un alivio para hogares y pymes en un contexto de precios globales volátiles.

Desafíos fiscales:

Con una deuda pública del 256,3% del PIB –la más alta del mundo–, el gobierno japonés enfrenta límites para aplicar estímulos fiscales agresivos.

Esto aumenta la dependencia del BoJ como comprador principal de bonos, un equilibrio frágil que podría tensionar los mercados si surgen señales de inflación o cambios en la política global.

2) Balanza comercial de la zona euro (diciembre):

Fecha: 17 de febrero de 2025

📊Últimos datos y efecto en el mercado:

Actual: 16,4 mil millones de euros (B), superando ampliamente las previsiones de 11,8B y el dato anterior de 8,6B.

Contexto: Este superávit refleja un repunte en las exportaciones de maquinaria y productos químicos (+12.9% interanual), junto con una caída del 13% en las importaciones de energía, impulsada por la diversificación de fuentes tras la crisis de 2022.

¿Efecto en el mercado?

El dato superior a lo esperado generó una apreciación inmediata del euro (EUR), que pasó de 1.03 a 1.05 frente al dólar (USD) en los días posteriores al anuncio.

Los mercados bursátiles europeos, como el Euro Stoxx 50, registraron un alza del 0.8%, respaldados por sectores exportadores como el automotriz (ej. Volkswagen) y tecnología (ej. ASML).

🔮 Previsiones y perspectivas 2025:

Fecha de publicación: 17 de febrero de 2025.

Previsión: 14.4B, con riesgos a la baja por la desaceleración en la demanda global y posibles aranceles de EE.UU. a productos europeos.

Crecimiento comercial: Se espera un superávit promedio de 15.0B, respaldado por la recuperación en la demanda asiática y el plan de inversiones verdes de la UE (Next Generation EU).

Demanda externa: La debilidad en China (25% de las exportaciones de maquinaria europea) y los aranceles de Trump a productos como el acero podrían limitar el crecimiento.

Energía: La transición a fuentes renovables podría reducir el déficit energético crónico de la zona euro (40% de las importaciones totales).

⚠️ Posibles repercusiones:

Para el Banco Central Europeo (BCE), un euro más fuerte (1.06-1.07 USD/EUR) podría complicar la lucha contra la inflación (actualmente en 2.5%), retrasando posibles recortes de tasas previstos para mediados de 2025.

Por otro lado, los bonos alemanes a 10 años podrían estabilizarse cerca del 2.3%, con intervenciones del BCE para evitar volatilidad.

Además, un posible incremento del 25% en impuestos al acero y aluminio por los aranceles de EE.UU. afectaría a Alemania (20% de las exportaciones de acero de la UE).

3) Comparecencia de Michelle Bowman, miembro del FOMC (Reserva Federal de EE. UU.):

Fecha: 17 de febrero de 2025

📊Contexto previo a la comparecencia:

Michelle Bowman, conocida por su postura "hawkish" (favorable a políticas monetarias restrictivas), ha sido una voz crítica dentro del FOMC.

En 2024, disintió en varias decisiones clave, como el recorte de tasas de 50 pb en septiembre de 2024, prefiriendo ajustes más graduales de 25 pb.

Su discurso de hoy 17 de febrero de 2025 se produce en un entorno económico marcado por:

Inflación persistente: Aunque la inflación anual en EE.UU. bajó al 3.4% en septiembre de 2024 (desde un máximo del 7.1% en 2023), Bowman ha advertido que los riesgos al alza siguen presentes, especialmente por presiones en energía y salarios.

Debate sobre tasas de interés: Tras los recortes acumulados de 150 pb en 2024, el mercado anticipa nuevos ajustes en 2025, pero Bowman ha enfatizado que la política debe ser "cautelosa" para evitar desestabilizar la estabilidad de precios.

🔮Temas clave esperados en su intervención:

Posición sobre la política monetaria:

Bowman podría reiterar su preferencia por mantener tasas altas (actualmente en 4.75%-5.0%) hasta que la inflación converja al 2%. En enero de 2025, señaló que "el progreso inflacionario se ha estancado" y que "la demanda postelectoral podría generar riesgos".

Además, es probable que critique las expectativas de recortes agresivos, argumentando que la economía aún muestra fortaleza, con un desempleo del 3.8% y consumo resiliente.

Riesgos económicos y regulación bancaria:

En cuanto al mercado laboral, aunque se ha enfriado, Bowman ha destacado que sigue cerca del "pleno empleo", lo que podría presionar salarios y precios.

Históricamente, ha abogado por un enfoque "pragmático" en la supervisión financiera, evitando cargas excesivas a instituciones pequeñas.

4) Tasa de desempleo (Reino Unido):

Fecha: 18 de febrero de 2025

📊Últimos datos y efecto en el mercado:

Actual: 4,4%, superando la previsión del 4,3% y marcando un aumento frente al 4,3% del trimestre anterior (junio-agosto de 2024).

Contexto: Este incremento refleja un aumento de 133.000 desempleados en el trimestre, elevando el total a 1,568 millones, el nivel más alto desde mayo de 2024. Sectores como la construcción y el comercio minorista registraron las mayores caídas en empleo.

Entre los factores clave a tener en cuenta encontramos los siguientes:

Reducciones de empleo: Los datos de empleados asalariados (PAYE) mostraron una disminución de 32.000 puestos en noviembre de 2024, con caídas particularmente pronunciadas en empresas medianas y sectores dependientes del consumo.

Aumento de despidos: La tasa de despidos se situó en 3,8 por cada mil empleados, el nivel más alto desde 2021, impulsada por ajustes en empresas tecnológicas y financieras.

¿Efecto en el mercado?

El dato negativo generó una presión inmediata sobre la libra esterlina (GBP), que cayó un 0,3% frente al dólar (USD), cotizando cerca de 1,26 GBP/USD.

Sin embargo, los mercados bursátiles reaccionaron con resiliencia: el FTSE 100 cerró con una ganancia del 0,5%, respaldado por sectores defensivos como energía (BP, Shell) y farmacéuticas (GSK).

🔮 Previsiones y perspectivas para el 2025:

Fecha de publicación: 18 de febrero de 2025.

Previsión: 4,5%, con riesgos al alza por la desaceleración en la demanda interna y el impacto de tensiones comerciales post-Brexit.

Demanda laboral: Las vacantes disminuyeron un 2,9% en el último trimestre de 2024, situándose en 812.000, aunque aún por encima de niveles prepandémicos.

Salarios reales: El crecimiento salarial anual se mantuvo en 5,6% (incluyendo bonos), pero ajustado por inflación (CPIH), el aumento real fue del 2,5%, insuficiente para estimular el consumo.

⚠️ Posibles repercusiones:

Política monetaria: Un desempleo persistentemente alto (>4,5%) podría acelerar recortes de tasas en 2025, actualmente proyectados para junio. Sin embargo, el crecimiento salarial robusto (5,6%) complicaría este escenario.

Rendimiento de bonos: Los bonos del gobierno británico (Gilts) a 10 años podrían estabilizarse cerca del 3,8%, con presión alcista si el BoE mantiene su postura cautelosa.

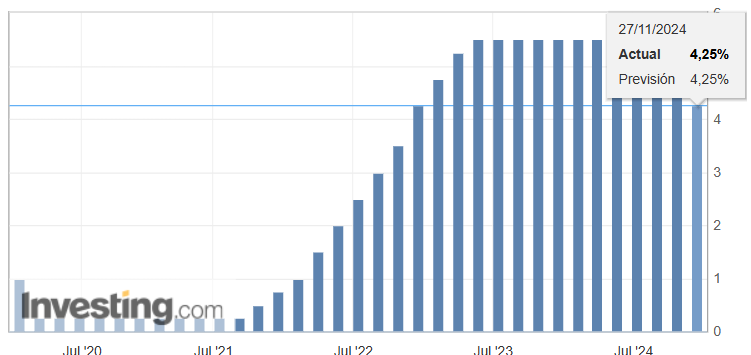

5) Decisión de tipos de interés del RBNZ (Banco de la Reserva de Nueva Zelanda):

Fecha: 19 de febrero de 2025

📊Últimos datos y efecto en el mercado:

Tasa Oficial de Efectivo (OCR): 4,25%, recortando 50 puntos básicos (pb) desde el 4,75% anterior, en línea con las previsiones del mercado.

Contexto económico: Nos topamos con una inflación controlada, donde el IPC anual en el tercer trimestre de 2024 se situó en 2,2%, dentro del rango meta del RBNZ (1-3%). Sin embargo, por otro lado, la tasa de desempleo alcanzó el 5,1% en diciembre de 2024, el nivel más alto desde 2021.

¿Qué efectos en el mercado existieron en este momento?

Dólar neozelandés (NZD): Tras el anuncio, el NZD se depreció brevemente frente al dólar estadounidense (USD), cotizando cerca de 1,51 USD/NZD, aunque recuperó terreno posteriormente por expectativas de estabilización.

Bonos y bolsa: Los rendimientos de los bonos a 10 años cayeron a 3,8%, mientras el índice bursátil NZX 50 subió un 0,6%, impulsado por sectores exportadores.

🔮 Previsiones:

Previsión: Recorte de 50 pb, llevando la OCR a 3,75%, según proyecciones del RBNZ.

Factores clave: Se espera que la inflación subyacente se mantenga cerca del 2%, con riesgos al alza por la depreciación del NZD y precios de commodities.

Trayectoria a largo plazo: Para finales de 2025, la OCR podría situarse en 3,0-3,5%, acercándose a la tasa neutral estimada por el RBNZ (2,5-3,5%).

⚠️ Posibles repercusiones:

Sector inmobiliario: 82% de las hipotecas se renegociarán en 2025, reduciendo costos financieros para hogares, pero podría reactivar la demanda y presionar precios de viviendas.

Inversión extranjera: Tasas decrecientes reducirían el atractivo de bonos, pero un NZD bajo podría atraerla.

6) Feriado en EE. UU. (Presidents' Day) y en Canadá (Family Day):

Fecha: 17 de febrero de 2025

📊Últimos datos y efecto en el mercado:

Datos verificados: Según los calendarios oficiales del gobierno de Estados Unidos y Canadá, hoy 17 de febrero de 2025 se reconoce como día feriado en ambos países. En EE. UU., se celebra el Presidents' Day, y en Canadá, en la mayoría de las provincias, se celebra el Family Day.

Efecto en el mercado: Durante estos feriados, los mercados financieros de EE. UU. y de las regiones canadienses que celebran el Family Day operan con horarios reducidos o permanecen cerrados.

⚠️Posibles repercusiones:

Sentimiento de mercado: Históricamente, los feriados tienden a generar un ambiente de cautela, lo que puede mantener una baja volatilidad en los días de cierre prolongado, pero se debe estar alerta a un posible "rebote" de actividad en la reapertura.

📝 Un nuevo segmento, más y mejor información:

Siempre, nuestra prioridad será que tengas en tus manos toda la información necesaria para tomar las mejores decisiones.

Recuerda que, cada lunes, tendrás en tu bandeja de entrada el calendario económico correspondiente de la semana.

Nos vemos en la próxima.

Alex.